"Sin duda, los fundadores de las tradicionales grandes tiendas por departamento, como es el caso de Falabella, Ripley o Paris, jamás imaginaron que la venta de muebles, ropa o artículos de línea blanca, con los años se transformarían casi en una "excusa" para potenciar el negocio financiero. Hoy representa el 50% de las utilidades ".- Diario EstrategiaEn la industria amarilla, para todos es conocidos que ya no estamos solo, mas aún, permanentemente con la venida de la globalización, la tecnología y capitales ociosos se estimula la creatividad en los candidatos en tomar una parte de esta torta amarilla. Qué debemos hacer?.- Primero seguir en la senda de lograr la excelencia en la oferta de nuestro servicio a Clientes, segundo, tomar acciones que permitan robustecer nuestro posicionamiento y fidelización de nuestros clientes a largo plazo y

tercero permitirse ejercitar iniciativas que si bien aparentemente no tengan relación directa con el "negocio" fundamental, permitan que indirectamente sean apalancadores y quizás mas rentable que este.

Bajo esta mirada y si de búsqueda de acciones y oportunidades para la diversificación y crecimiento del ingreso en el negocio amarillo se trata, propondría seriamente embarcarse en ofrecer los

servicios de Factoring y

Confirming a los clientes que

inviertan en productos y servicios en nuestra industria. Eso si que, el modelo debe ser inteligentemente presentado y gestionado de tal manera que uno de los focos esté en el contexto de lograr el mejor aprovechamiento para nuestro negocio y de paso entrar a esta industria de mayor crecimiento y directa relación con la nuestra.

¿Y cuáles son nuestros beneficios cruzados del negocio Factoring - Amarillo ?En primer término y de acuerdo a nuestros objetivos estratégicos, aumenta los ingresos efectivos conservando la participación de mercado mediante esta nueva línea de negocio.

Segundo, Fideliza al cliente.- ya que permite robustecer la relación con el cliente debilitando la intención de migración. Facilita la venta por sentirnos mas como un socio de negocio en su operación.

Tercero, propulsa la seguridad para el desarrollo comercial y la inversión publicitaria en su negocio.

Cuarto nos permite un aumento en la penetración de clientes, porque nos permite a través de la gestión de factoring, la detección de Potenciales.

Quinto, apoya la venta a crédito porque se enriquece el análisis y clasificación de clientes Pymes permitiendo mejores índices de riesgo crediticio.

Sexto, permite mejores márgenes que la simple colocación de los excedentes en el Mercado de Capitales.

Séptimo, permite bajar los índices de incobrabilidad a través de crear reglas de pago de la inversión en amarillas mas favorable y segura y por último, y no menos importante, permite profundizar en el conocimiento del cliente asesorando sus inversiones publicitarias a través de la información obtenida de la gestión global de la industria.

¿ Cuáles son nuestras fortalezas?Pertenecer a un gran grupo internacional,

que permitiría encontrar el mejor modelo de negocio al respecto, haciendo participar miembros de valor en esta iniciativa. Se debe considerar y hacer incapie que existen iniciativa similar en el grupo (

España y Brasil), pero con

otro foco u objetivo.Tenemos marca de prestigio, conocimiento y acceso del mercado Pyme. Tenemos otras formas de excedentes no tan tangibles que pueden aportar para un beneficio mutuo con las PYMEs. La capacidad gerencial, la administración moderna, la gestión comercial, el aprovechamiento de la tecnología para el día a día, el poder de compra, la cartografía, la cobertura geográfica, etc. También contamos con ingresos periódicos que permitirían sin problema solventar el proyecto sin recurrir a instituciones financieras. Aprovechando los margenes que se producen cuando otras

instituciones no bancarias solicitan financiamiento para los factoring con una tasa de interés de 4% para factoring nacional y un 1,2% +

Libor para factoring internacional.

Por último, se cuenta ya con un Análisis y Clasificación de clientes Pymes que permitiría seleccionar, sin problema, una planificación inicial.

¿Porqué Factoring y Confirming?Porqué es un servicio de gran

potencial de desarrollo y donde las Pymes buscan un instrumento de trabajo.

Las dificultades que destacan en las Pymes para desarrollar sus actividades comerciales es la disponibilidad de capital de trabajo, acceso restringido al crédito bancario tradicional, bajo poder de negociación con proveedores y clientes, y limitado acceso a crédito por parte de sus proveedores.

Es de todos conocido lo que sufren las Pymes en lograr que los retornos de sus servicios y productos prestados a otras Pymes se materialize a corto plazo, digamos dentro del plazo de facturación y declaración de IVA. Un modo de presentarse flexible y no perder a su cliente, las Pymes se ven obligadas a ofrecer planes y formas de pago que no necesariamente son acciones sanas financiera y operativamente hablando, pero si es una práctica extensa y habitual usada en el País. Esta práctica debilita a la Pyme, la expone y amenaza su existencia a través de la falta de liquidez permanente para Capital de Trabajo, generando en ellos planificaciones austera en sus inversiones tanto operativas como publicitarias.

Esto ha permitido que se halla creado toda una industria de "adelanto de pagos" alrededor de esta necesidad de liquidez, una industria en torno al cobro y financiamiento de las ventas de las Pymes como un modelo que ofrece liquidez inmediata a la Pyme acreedora, es decir opciones de compra de las Cuentas por Cobrar principalmente en cheques, facturas, letras u otros documentos.

El confirming puede definirse como un servicio que presta una entidad financiera consistente

básicamente en gestionar los pagos de una empresa cliente a sus proveedores, ofreciendo a estos últimos la posibilidad de cobrar las facturas con anterioridad a la fecha de vencimiento.

Esta definición sintetiza los servicios básicos que se ofrecen hoy, aunque no sean los únicos posibles. Es importante señalar, en cualquier caso, que el confirming es un servicio de gestión de pagos y no un servicio de gestión de deudas; para este último caso las entidades financieras disponen de otros productos con características radicalmente diferentes.

Antecedentes del Factoring: El primer trimestre en

España aumento en un 18,6% el volumen de factoring.

Evolución del Volumen de negocio en el Mundo

Dimensión del Mercado

De acuerdo a estudios:

Volumen de Operaciones de Factoring como % del PIB

Situación España.- cuarto país

El factoring supone ya el 4,55% del Producto Interior Bruto (PIB) en España. "Esta mayor actividad empresarial ha situado a España como el cuarto país de Europa en factoring, tras Reino Unido, Italia y Francia", señala un comunicado hecho público ayer por la Asociación Española de Factoring, que preside José Gallardo. Más del 80% de los clientes de este instrumento son pequeñas y medianas empresas (pymes).

La clasificación .- BBVA Factoring consolida su primera posición en el sector al finalizar el primer trimestre, con un volumen de 2.983,21 millones de euros y un aumento del 26,02%. El mayor incremento de su volumen de negocio se produce en la modalidad nacional, con 2.963,81 millones, el 26,49% más que en marzo de 2002. En cambio, cae el 77,28% en la modalidad de importación y el 17,03% en la de exportación. Por su parte, SCH Factoring y Confirming ha registrado en el primer trimestre un volumen de negocio de 1,59 millones de euros, lo que supone un crecimiento del 12,73%. En tercera posición figura el grupo La Caixa, con 764,83 millones de euros, y un crecimiento del 14,47% respecto al primer trimestre del pasado ejercicio. Bansabadell Factoring figura en la cuarta posición, con un volumen de 470 millones de euros y un incremento del 14,47% sobre marzo de 2002. En quinto lugar aparece Telefónica Factoring, la primera firma no vinculada a un grupo financiero, con un volumen de 325,31 millones de euros y un crecimiento del 8,79% sobre el primer trimestre de 2002. Telefónica Factoring E.F.C., S.A. es una empresa que nace de la participación de: Telefónica (50%), Banco de Europa (Grupo "la Caixa") (20%), y B.B.V.A. (30%).

PIB Chile

2003 - MMUS$73.363; 2004 - MMUS$ 94.090; y proyectado 2005 - MMUS$ 99.641; 2006 - MMUS$ 104.623.

Contexto País

La Cesión de Crédito.- La recientemente publicada Ley, que otorga mérito ejecutivo a la copia de la factura, constituye un avance importante en lo que a la cesión de los créditos contenidos en una factura se refiere. En efecto, a contar de la entrada en vigencia de esta ley, el 15 de abril de 2005, las empresas pagadoras no pueden oponerse de forma alguna a que sus proveedores opten por efectuar operaciones de factoring, cediendo sus facturas si así lo desean. No obstante, la existencia de algunas empresas que aún no se ajustan a lo establecido en la mencionada ley, la industria de factoring en Chile debiera experimentar un crecimiento cercano al 20% anual para los próximos dos años, incrementándose también el número de empresas Pyme que opten por realizar operaciones de factoring. La ley establece, además, que sus normas serán aplicables a la factura electrónica y crea un Registro Público Electrónico de Transferencia de Créditos, administrado por el Servicio de Impuestos Internos, en que se anotará la cesión del crédito contenido en una factura electrónica. Esta cesión así como su anotación en el Registro Público se encuentra normado por Decreto N° 93, del Ministerio de Hacienda, del 13 de Abril de 2005 y por Circular N° 23, del 14 de Abril de 2005.

Beneficios del servicio para las Pymes Factoring Tradicional y Factoring con eFacturas

- Optimiza sus activos circulantes convirtiéndolos en liquidez inmediata.

Es una ágil y eficiente alternativa de financiamiento.

Es flexible, pués se utiliza cuando se requiere.

Permite disminuir los costos asociados a la función de administrar Cuentas por Cobrar.

Permite mejorar indicadores financieros de su Balance, no se registra como deuda directa.

Le permite destinar sus líneas de crédito bancarias al comercio exterior y/o inversiones de capital.

Le permite hacer una mejor selección de sus clientes de crédito.

Le permite negociar descuentos con sus proveedores.

Le otorga una mayor formalidad a la cobranza

Beneficios del servicio Confirming para las Pymes (esquema)

- Reduce significativamente las tareas administrativas propias de la gestión de pago a proveedores, permitiéndole concretar su gestión hacia las áreas productivas de su empresa.

Permite flexibilizar los plazo de pago con sus proveedores.

Ahorra costos en la administración de documentos de pagos y genera mejoras en eficiencia en la gestión de tesorería.

Se mantiene la iniciativa y control sobre los pagos.

Mejora la información sobre pagos, evitando recibir reiterados llamados de sus acreedores.

Favorece la relación con sus proveedores dado que ellos también se verán beneficiados

Los actores oferentes: Bancos, CORFO y ANFAC

Se encuentra profusamente conocido todas las instituciones bancarias que bajo distintos modelo han ofrecido, ya hace tiempo, el servicio de Factoring. De igual manera se encuentran otro tipo de instituciones como CORFO ofreciendo el servicio con el objetivo de facilitar el acceso a capital de trabajo de pequeñas y medianas empresas. Este financiamiento que CORFO canaliza a través de empresas de factoring dependientes o no de bancos, para que éstas compren los documentos, facturas o títulos de crédito emitidos por pequeñas y medianas empresas, correspondientes a sus ventas (cuentas por cobrar). a empresa de factoring adquiere estos documentos pagando por adelantado una parte del valor de los mismos, con lo cual la empresa Pyme obtiene recursos líquidos inmediatos para capital de trabajo.

ANFAC, La Asociación Nacional de Empresas de Factoring A.G.

Asociación gremial creada el año 2003 que reúne a empresas de factoring del sector no bancario, actualmente cuenta con 15 empresas asociadas que en total representan un nivel de operaciones anuales del orden de los US$ 600 millones. Raúl Fuentes, Gerente General de ANFAC señala que la intención al crear esta entidad es competir en igualdad de condiciones con el sector bancario, promover la racionalización y desarrollo de las empresas chilenas de factoring, difundiendo sus operaciones como fuente principal de financiamiento para las Pyme. A su juicio, la empresa de factoring no bancaria es más flexible y esa es su verdadera arma, ya que no se puede competir con los costos de fondos de los bancos. "Nuestro objetivo como asociación gremial, en una industria que ha exhibido un dinamismo importante durante los últimos años, es diferenciarnos del resto de los jugadores independientes, que suman varios cientos y no todos con un objetivo claro de ayudar a la Pyme, sino más bien de enriquecerse más rápidamente."

De acuerdo a ANFAC:

- La industria presenta un crecimiento sostenido en los últimos años.

- Mercado orientado fundamentalmente a las PYMES.

- Trabajo serio de las empresas del sector han ayudado a legitimarlo como una alternativa válida de financiamiento, reconocida y aceptada por el mercado.

- Años atrás operar con Factoring era sinónimo de insolvencia. Hoy es una herramienta financiera adicional.

- Aproximadamente existen 200 empresas que operan en el país, 15 de las cuales están ligadas a bancos).

- Volumen de Operaciones realizadas:

2002 - MMUS$ 4.500

2003 - MMUS$ 5.700.- (25%)

2004 - MMUS$ 7.500.- (30%) - Balances de Empresas relacionadas al servicio

EuroCapital

FactoringSecurity

FactorLine

Antecedentes y ordenes de magnitud del negocio

- Mercado Factoring 2005: MMUS$ 5.849.- Del PIB (MMUS$104.623), si sólo se considera el promedio entre 3,21% del estudio se tendrá operaciones factoring para el 2006 de MMUS$3.360.- y la proyección del 2005 de ANFAC (7,97%) MMUS$8.340.-

- Mercado Pyme.- Se considera conservadoramente el 40% es Pyme potencial.- El universo empresarial de las pyme constituye entre el 89% y el 99% de las empresas de los países, lo que es relevante a pesar de que esta magnitud no corresponde al aporte que hacen al Producto Interno Bruto (PIB) (menor al 60%).

- Mercado estimado 2006 Pyme de Factoring: MMUS$ 2.340

- Colocación (Participación) de mercado posible al primer año: 20%.- MMUS$468

- Ebitda anual aproximada (2%): MMUS$ 9 , considerando una media de los balances de empresas del rubro y de acuerdo a estudios de Clasificadoras de riesgo como Fitch Rating y Feller Rate como de comisiones cobradas por Telefonica Factoring

Otros antecedentes Pymes

- Se considera el estudio realizado por INTEC respecto a las PyME (UF24001 a 100.000), US$700.000 a US$2.900.000.- dólares anuales de venta.

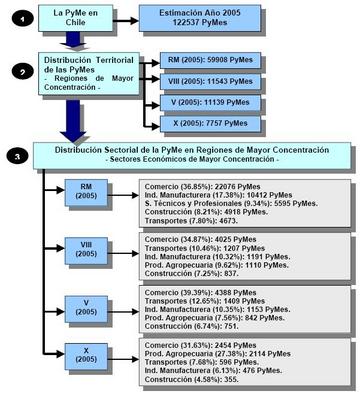

- Una proyecciòn de 122.527 Pymes al 2005

- La Distribución Sectorial de la PyMe en Regiones de Mayor Concentración

En aquellas regiones en las cuales se concentran el mayor número de PyMes,

resulta adecuado determinar, a modo de filtro, cual son los sectores económicos

que absorben la mayor cantidad de pequeñas y medianas empresas.

La distribución porcentual por sector económico en cada una de éstas regiones es

de la siguiente forma de proyección: - Distribución percentual por sector económico

Conclusión

Creemos que estamos en un punto de inflexión en esta industria donde revertir y crecer fuertemente a través de iniciativas tradicionales de apoyo se hacen cada vez mas escasas. Abrirse a la posibilidad que una actividad financiera como el factoring pueda ser apalancador del negocio amarillo no deja de ser un desafío.

Se debe distinguir que el objetivo que se persigue con esta propuesta no sería el mismo que el creado por Telefonica Factoring, donde la oportunidad de negocio financiero es el motor del negocio.

El factoring y Confirming para nosotros, no sólo es un negocio financiero, sino también altamente estratégico y ligado a nuestros clientes en su percepción en el aumento del costo de cambio.

La capacidad y liquidez financiera, en conjunto con el conocimiento del comportamiento del cliente, es una ventaja comparativa que se puede aprovechar para implementar este negocio y de paso fortalezer como naturaleza complementaria al negocio publicitario amarillo.

Por lo tanto, reiterar que el pertenecer a un grupo internacional permitiría encontrar el modelo de negocio adecuado que, independiente de hacer participar miembros de valor en esta iniciativa como bancos u otros, nos facilite administrar y gestionar el negocio con un foco altamente de fidelidad sobre el negocio amarillo y Pyme. Prestando el servicio de factoring fundamentalmente a las Pymes creando asi, valor y dependencia permanente de estas sobre todo nuestro negocio.

Chile es conocido por ser país "beta tester" y ¿porqué no en esta industria?. - Se estudia la reacción del mercado y se toman decisiones para el resto de los paises. Dicho de otro modo, una iniciativa estratégica como esta, en la industria amarilla, generaría dinámicas interesantes de evaluar en el concierto nacional y porque no decir en el internacional.

This work is licensed under a

Creative Commons Attribution 2.0 Chile License.